Warum HubSpot jetzt für mich interessant wird

SaaS Unternehmen mit beschleunigtem Wachstum

Ich arbeite täglich mit der Marketingsoftware HubSpot im Growth Marketing. HubSpot ist ein SaaS Unternehmen.

Der Kern der Marketing-Automation Plattform - Inbound Marketing - ist Teil der Zukunft des nachhaltigen digitalen Marketings. HubSpot selbst war der Vorreiter des "Inbound Marketings", worauf letztendlich das Unternehmen aufgebaut wurde. HubSpot vereint verschiedene Marketing- und Sales Tools in seiner Plattform, welche von Marketing bis Sales & Service reichen, z.B. ein CRM, CMS, Kampagnenmanagement, Reporting etc.

Erwähnenswert: HubSpot selbst nutzt Cloudflare als Service, um die Website schneller und sicherer zu machen. D.h. wer seine Website über HubSpot CMS nutzt, der nutzt automatisch Cloudflare.

Das Wachstum von HubSpot beschleunigt sich seit den letzten 2 Quartalen. Technisch beschleunigt es sich bereits seit Anfang 2020, wäre COVID-19 nicht gewesen. Q2 stockte das Umsatzwachstum etwas. Aus dem Earnings Transcript von Q2 konnte ich allerdings entnehmen:

Nevertheless, the onslaught of the global pandemic was felt throughout our Company and our customer base, and much of our spring was focused on helping our customers and partners respond to the economic downturn. Today, I’m thankful to say that the disruptive headwinds we faced early in Q2 have eased, and might have even begun to shift a bit in ourfavor, helped along by some nice execution andsome important plays we ran.

Sprich, auch HubSpot hatte erst einmal mit der Situation zu kämpfen.

Aktuelle Entwicklung & Outlook

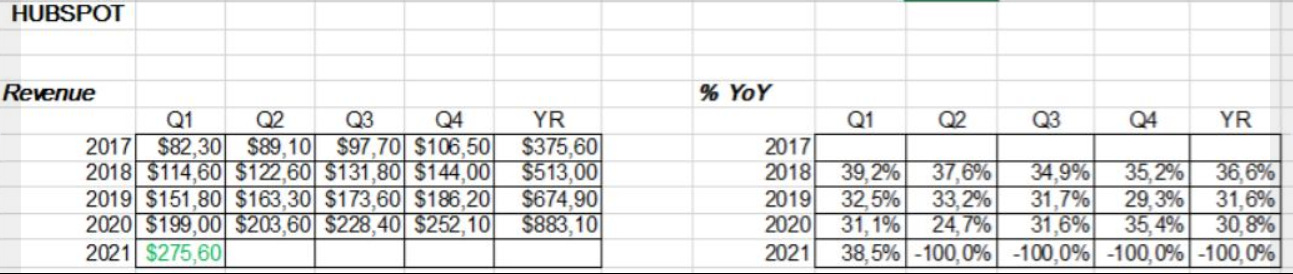

Dieses Quartal konnte HubSpot einen Umsatz in Höhe von 252,1 Millionen US-Dollar, sprich ein Umsatzwachstum von 35% gegenüber dem Vorjahr (YoY) vorweisen.

Nächstes Quartal sehe ich die Steigerung des Umsatzwachstums bei ca. 38% YoY. Ich komme darauf, weil ich den durchschnittlichen Earnings Beat auf Ihren Outlook aufschlage. Der Outlook ist bei SaaS Unternehmen relativ sicher, da es sich bei Ihrem Business-Modell um wiederkehrende Subsriptions handelt. Außerdem sollte man wissen, dass - wenn ein SaaS Unternehmen Quartalsergebnisse veröffentlicht - ein Teil des als Nächstes zu veröffentlichte Quartal bereits gelaufen ist. Es ist also keine Kristallkugel, sondern basiert auf Fakten. Dennoch besteht natürlich ein Restrisiko - wie immer im Leben.

Im übernächsten Quartal besteht eine hohe Chance, dass die Steigerung des Wachstums bei 40% bis 45% YoY liegen wird. Grund dafür ist das schwächere, bereits erwähnte Q2 dieses Jahres.

Beschleunigtes Wachstum ist deshalb so interessant, weil es zeigt, dass das Unternehmen (wieder) mehr nachgefragt wird und etwas richtig macht.

Wenn dir mein Content gefällt, dann abonniere den kostenlosen Newsletter und verpasse keinen meiner neuen Artikel:

Außerdem gab das Unternehmen dieses Quartal bekannt, dass es 8.400 neue Kunden hinzugewonnen hat, ein starkes Plus von 42 % im Vergleich zum Vorjahr.

Ich bin mir nicht sicher, ob sie ihre genaue Dollar Based Net Expansion veröffentlichen, aber in diesem Quartal - aus dem Earnings Transcript - erwähnten sie Record-Customer Dollar - and Net Retention Rates.

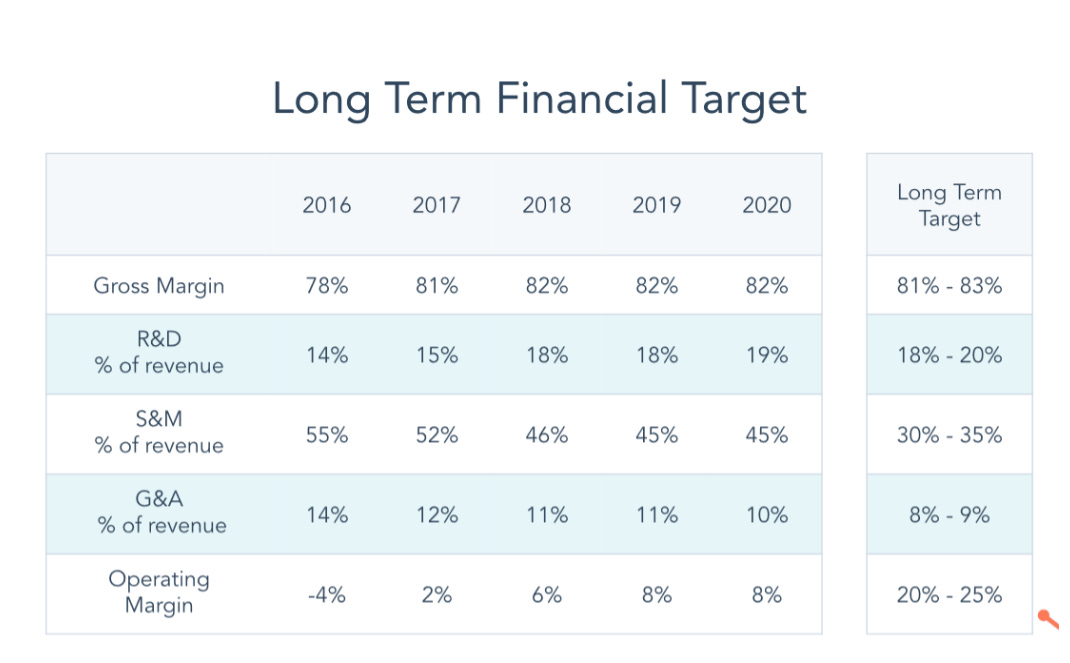

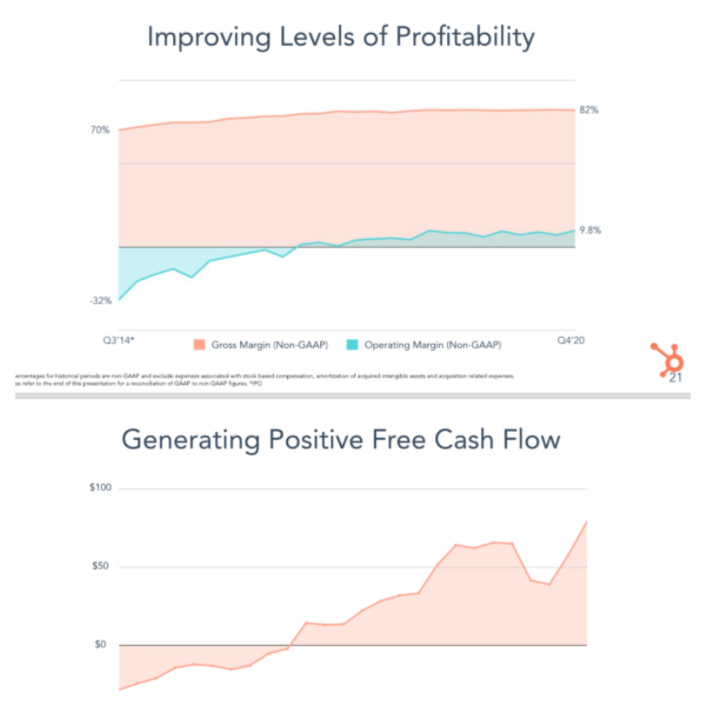

Allgemein sieht der Trend der Profitabilität und Kundenwachstum über die letzten Jahre sehr gut aus:

$1,2b Cash.

Cash Flow positiv.

81% Bruttomarge.

Es ist gut möglich, dass ich eine Position aufbauen werde. Ich habe diesen kurzen Einblick geschrieben, damit Ihr nachvollziehen könnt, warum ein Unternehmen als Investment interessant werden könnte und worauf man unter anderem achten sollte.

Wenn dir mein Content gefällt, dann abonniere den kostenlosen Newsletter und verpasse keinen meiner neuen Artikel:

Dieser Artikel ist nur für informative Zwecke und stellt keine Anlageberatung dar. Details findest du in unserem Haftungsausschluss.

Super Content. Freue mich auf mehr :)

Danke für deinen Content. Sehr authentisch und konstruktiv!